Dobrowolne ubezpieczenie chorobowe — umowa zlecenie. Co warto wiedzieć?

Zastanawiałeś się kiedykolwiek nad swoim zabezpieczeniem finansowym w przypadku choroby czy wypadku? To sprawy, o których na co dzień wolimy nie myśleć, a jednak warto poświęcić im chwilę, by zadbać o siebie i swoich najbliższych. Dobrowolne ubezpieczenie chorobowe to forma ochrony, która może stanowić kluczową poduszkę bezpieczeństwa, także w przypadku pracy na podstawie umowy zlecenia. Ale czy faktycznie sprawdzi się też u Ciebie? Przekonaj się i podejmij świadomą, odpowiedzialną decyzję!

Spis treści

Co to jest dobrowolne ubezpieczenie chorobowe zleceniobiorcy?

Dobrowolne ubezpieczenie chorobowe to forma ubezpieczenia społecznego, która gwarantuje zleceniobiorcy prawo do świadczeń chorobowych w przypadku przejściowej niezdolności do pracy z powodu choroby lub wypadku. Daje prawo do zasiłku opiekuńczego, wypłacania świadczenia rehabilitacyjnego jak i zasiłku macierzyńskiego. To ubezpieczenie nie jest wymagane i zleceniobiorcy muszą sami zdecydować o przystąpieniu do niego, składając oświadczenie u swojego zleceniodawcy o chęci przystąpienia. Wówczas zleceniodawca zgłasza do ZUS zleceniobiorcę z uwzględnieniem ubezpieczenia chorobowego. Zleceniobiorca jest objęty dobrowolnym ubezpieczeniem chorobowym od dnia, który wskaże w zgłoszeniu. Na dokonanie zgłoszenia zleceniodawca ma 7 dni od daty uzupełnionej na dokumencie. Prawo do zasiłku chorobowego otrzymuje się po 90 dniach nieprzerwanego okresu ubezpieczenia.

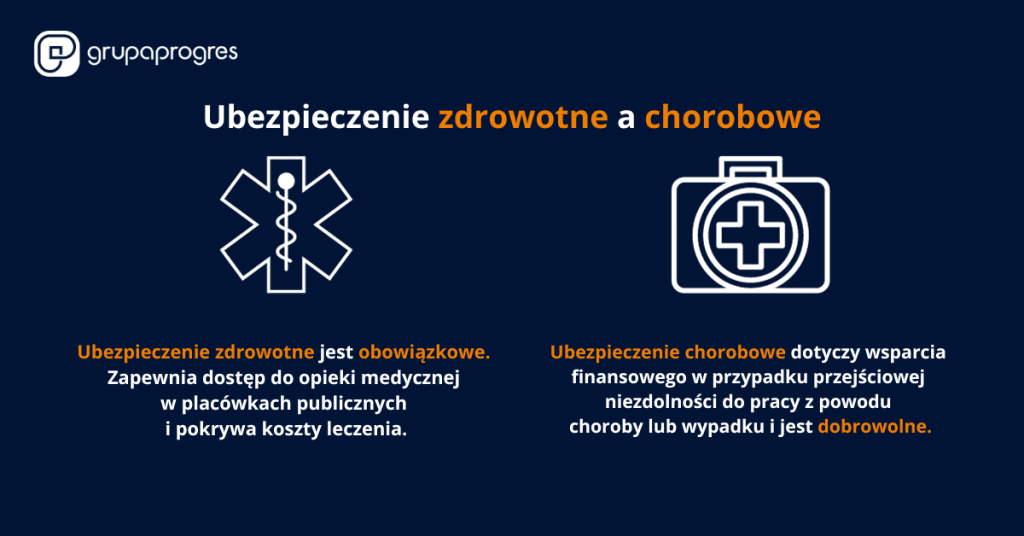

Ubezpieczenie chorobowe a zdrowotne — różnice

Ubezpieczenie zdrowotne i chorobowe, choć powiązane, różnią się pod względem zakresu ochrony i przeznaczenia. Ubezpieczenie zdrowotne zapewnia dostęp do opieki medycznej w placówkach publicznych i pokrywa koszty leczenia. Jest obowiązkowe i obejmuje wszystkich pracowników i zleceniobiorców. Z kolei ubezpieczenie chorobowe dotyczy wsparcia finansowego w przypadku przejściowej niezdolności do pracy z powodu choroby lub wypadku i jest dobrowolne. Obejmuje to świadczenia takie jak zasiłki chorobowe, macierzyńskie czy opiekuńcze.

Kto podlega dobrowolnemu ubezpieczeniu chorobowemu?

W Polsce ubezpieczenie chorobowe w ramach umowy zlecenia regulowane jest przez Ustawę z 13 października 1998 r. o systemie ubezpieczeń społecznych (zwana „Ustawą systemową”). Mogą podlegać mu osoby:

- objęte obowiązkowym ubezpieczeniem rentowym i emerytalnym,

- wykonujące pracę nakładczą (samodzielna, bez ściśle określonego rytmu — wykonywana z domu w dowolnych godzinach pracy),

- zatrudnione na podstawie umowy zlecenia, umowy agencyjnej lub innej umowy o świadczenie usług,

- prowadzące pozarolniczą działalność oraz osoby z nimi współpracujące,

- wykonujące odpłatnie pracę, na podstawie skierowania do pracy, w czasie odbywania kary pozbawienia wolności lub tymczasowego aresztowania,

- duchowni, nianie.

Dobrowolne ubezpieczenie chorobowe zleceniobiorcy — wyjątki

Studenci i uczniowie poniżej 26 roku życia nie kwalifikują się do dobrowolnego ubezpieczenia chorobowego, ponieważ nie podlegają obowiązkowym składkom emerytalnym i rentowym.

Ile wynosi składka na ubezpieczenie chorobowe?

Składka na ubezpieczenie chorobowe zarówno dla osób zatrudnionych na podstawie umowy o pracę, jak i umowę zlecenia wynosi 2,45% podstawy wymiaru. Co istotne, jest w całości finansowana ze środków ubezpieczonego. Oznacza to, że osoba, która chce podlegać dobrowolnemu ubezpieczeniu chorobowemu, będzie miała co miesiąc potrącaną równowartość 2,45% podstawy wymiaru z pensji.

Czy warto podlegać dobrowolnemu ubezpieczeniu chorobowemu?

Decyzja o przystąpieniu do dobrowolnego ubezpieczenia chorobowego jest indywidualna. Warto jednak pamiętać, że przystępując do niego, możesz liczyć na zabezpieczenie finansowe w razie choroby czy wypadku. Oznacza to, że w przypadku niezdolności do pracy ze wspomnianych powodów, zleceniobiorca będzie miał zapewnione wsparcie finansowe. Jest to istotne, zwłaszcza dla tych, którzy są głównymi żywicielami rodziny lub nie mają oszczędności na taką ewentualność.

Co wziąć pod uwagę, podejmując decyzję o przystąpieniu do dobrowolnego ubezpieczenia chorobowego?

Pamiętaj, że decyzja o przystąpieniu do dobrowolnego ubezpieczenia chorobowego powinna być dokładnie przemyślana i dostosowana do Twojej indywidualnej sytuacji finansowej, zdrowotnej i życiowej. Podejmując ją, możesz wziąć pod uwagę kilka ważnych kwestii, np.:

- Jeśli masz chroniczne schorzenia lub często chorujesz, dobrowolne ubezpieczenie chorobowe może zapewnić Ci wsparcie finansowe w przypadku niezdolności do pracy.

- Rozważ, czy stać Cię na regularne płacenie składek, które są wymagane w ramach tego ubezpieczenia.

- Jeśli jesteś głównym żywicielem rodziny, ubezpieczenie chorobowe może stanowić ważne zabezpieczenie finansowe.

Dobrowolne ubezpieczenie chorobowe może zapewnić kluczowe wsparcie finansowe w trudnych chwilach życia. Każdy zleceniobiorca powinien indywidualnie przeanalizować swoją sytuację, biorąc pod uwagę potrzeby, obowiązki i możliwości finansowe. W końcu to świadoma i przemyślana decyzja w tej kwestii może pomóc zbudować spokojniejszą przyszłość i dać poczucie bezpieczeństwa, kiedy najbardziej będziesz tego potrzebować.